Presidente Ennio Magnani

In questa sezione troverete le principali pubblicazioni sulla mela elaborate da CSO, Freshfel e Commissione Europea.

Le pubblicazioni riguardano principalmente scambi commerciali, consumi e analisi del mercato melicolo europeo.

CSO è una società cooperativa che opera dal 1998, una realtà unica in Italia, capace di aggregare una forte rappresentatività in termini di imprese associate e di gamma prodotti.

Nella sua base sociale sono presenti, oltre ad imprese di produzione, anche aziende operanti nell'ambito dell'intera filiera ortofrutticola.

La Commissione Europea, in particolare attraverso la DG AGRI, pubblica periodicamente analisi specifiche su prodotti particolari. Tra i prodotti principali oggetto degli approfondimenti dell’EU c’è la mela.

Le pubblicazioni UE permettono di monitorare il mercato in termini di commercio intra e extra UE e danno alcune informazioni sulle quotazioni dei principali paesi produttori in Europa.

Freshfel Europe è il forum per la filiera europea di frutta e verdura fresca e rappresenta gli interessi del settore e i suoi membri a livello europeo e livello internazionale. Freshfel rappresenta per i soci una piattaforma attraverso la quale il settore ha la possibilità di confrontarsi su temi di interesse comune.

Tra gli obiettivi dell’organizzazione c’è infatti il miglioramento dell’efficienza e della competitività del settore F&V, il supporto per facilitare il commercio internazionale di prodotti freschi, il lavoro nel campo della Ricerca e Innovazione, l’elaborazione di progetti per stimolare il consumo di frutta e verdura. L’elaborazione dei dati e la pubblicazione di studi specifici sono tra i compiti dell’associazione.

World Apple Report è una pubblicazione annuale studiata per gli esperti del settore melicolo. Il report affronta i drammatici cambiamenti che stanno avvenendo nel settore delle mele e nel sistema alimentare globale. La newsletter è redatta da Dr. Desmond O'Rourke, Presidente di Belrose, Inc., uno degli economisti più conosciuti al mondo nel comparto ortofrutticolo.

Le previsioni realizzate dai produttori e presentate lo scorso agosto al Prognosfruit che si è tenuto a Varsavia in Polonia – indicano per il 2018 uno dei raccolti di mele dell’Unione europea più alti dell’ultimo quinquennio. Il quantitativo raccolto dovrebbe attestarsi a circa 12,5 milioni di tonnellate, in aumento sia rispetto allo scorso anno (+35%) sia rispetto alla media degli ultimi anni.

Con riferimento all’Italia si stima un raccolto 2018 di circa 2,2 milioni di tonnellate con un aumento del 29% rispetto alla passata stagione che ricordiamo fu penalizzata da gravi gelate che, a fine aprile 2017, colpirono duramente in quasi tutte le regioni italiane, arrecando gravi danni ai meleti mentre erano in piena fioritura. Il raccolto italiano 2018 risulta in linea con la media produttiva di medio periodo.

La produzione italiana di mele rappresenta circa un quinto di quella dell’Ue. In termini quantitativi l’Italia è il secondo produttore di mele alle spalle della Polonia - che vanta oltre 4 milioni di tonnellate - e precede la Francia al terzo posto. L’offerta melicola italiana è composta da numerose varietà ed è caratterizzata da un elevato profilo qualitativo.

Scarica il Pdf

Extreme weather events during April and May 2017, late spring frosts, are at the origin of a relatively small supply level implying high prices during this marketing year. This is the central weather event defining marketing year 2017/18.

The EU apple market has essentially two major "leading indicators".

The size of the crop for the ongoing marketing year; at EU level a 19% reduction of the current crop (when compared to a 5 year reference period) results on about 40% price increase (with huge differences depending on the relative size of the crop of each MS and the historical reference level of prices); => in the current year the price band is situated well above the historical range for prices; => [PLACEMENT OF THE BAND WHEN COMPARED TO REFERENCE PERIOD AVERAGE PRICES].

In conclusion, marketing year 2017/18 is caracterized by a significantly smaller than average supply and very high prices.

Scarica il Pdf

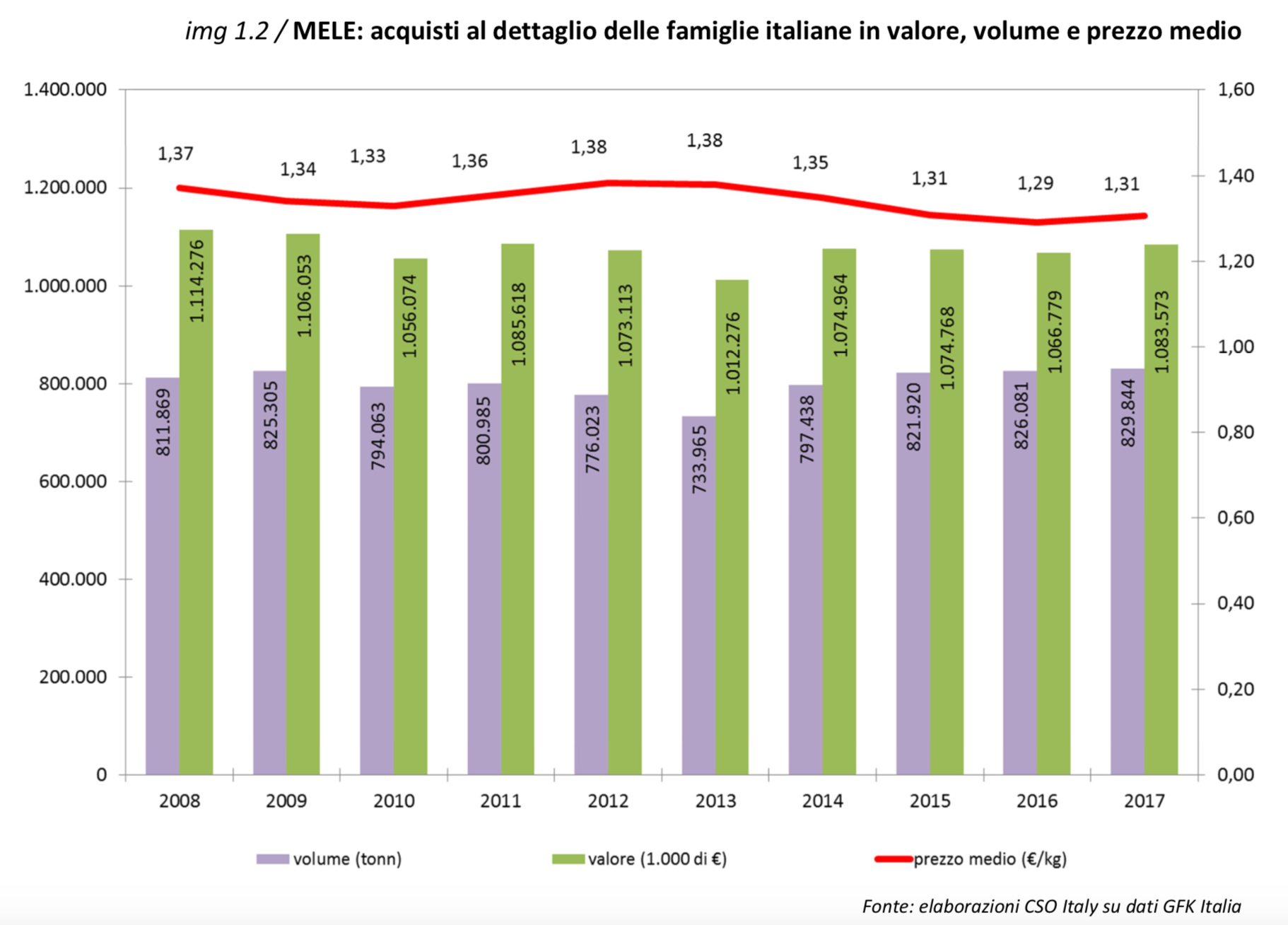

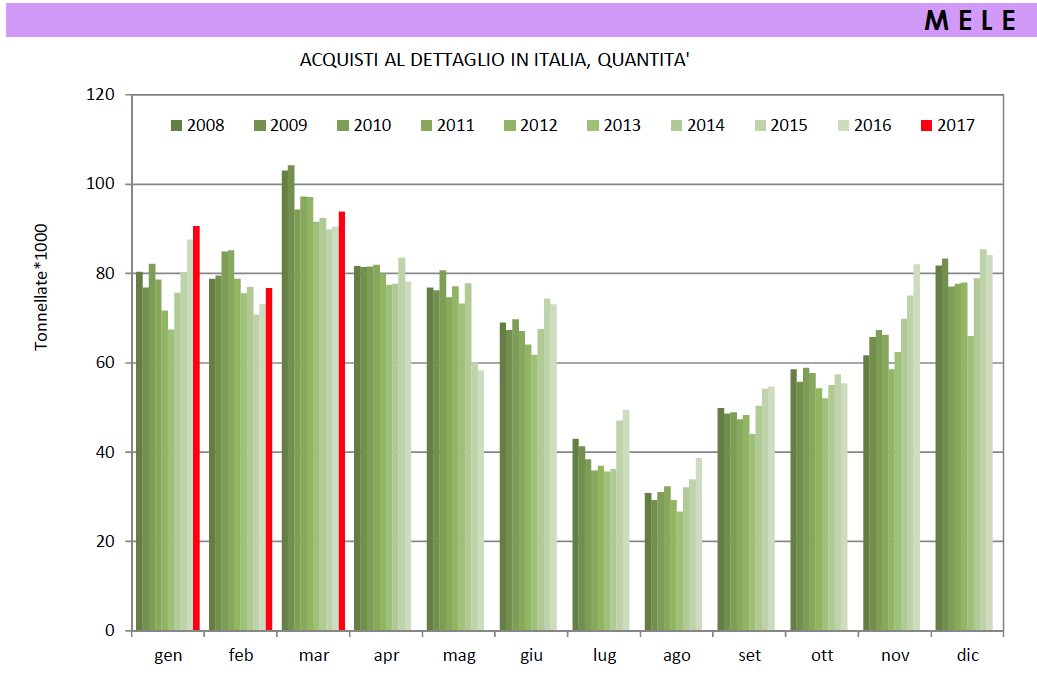

Venendo a tempi più recenti, nel 2017 le mele sono state acquistate precisamente per un totale di 830 mila tonnellate, il +0,5% in più sul 2016. Dopo un’annata, quella del 2013, nel quale la specie ha subito un forte abbassamento, la ripresa è stata continuativa a tratti più performante (img 1.1). Siamo al di sotto dei livelli quantitativi dei primi anni duemila, quando si superava abbondantemente il milione di tonnellate, in questo ridimensionamento va anche considerato l’aumento della pressione delle altre specie competitors, sempre più presenti.

Mantenendo sempre il 2013 come punto di partenza, si registra anche una contrazione del prezzo medio di acquisto, passato da 1,38/kg fino a 1,29/kg nel 2016 quindi una leggera ripresa nel recente 2017 salito a 1,31€/kg.

La spesa generata per l’acquisti di mele nello scorso anno è stata pari ad oltre un miliardo di euro, in linea con l’ultimo quinquennio.

Scarica il Pdf

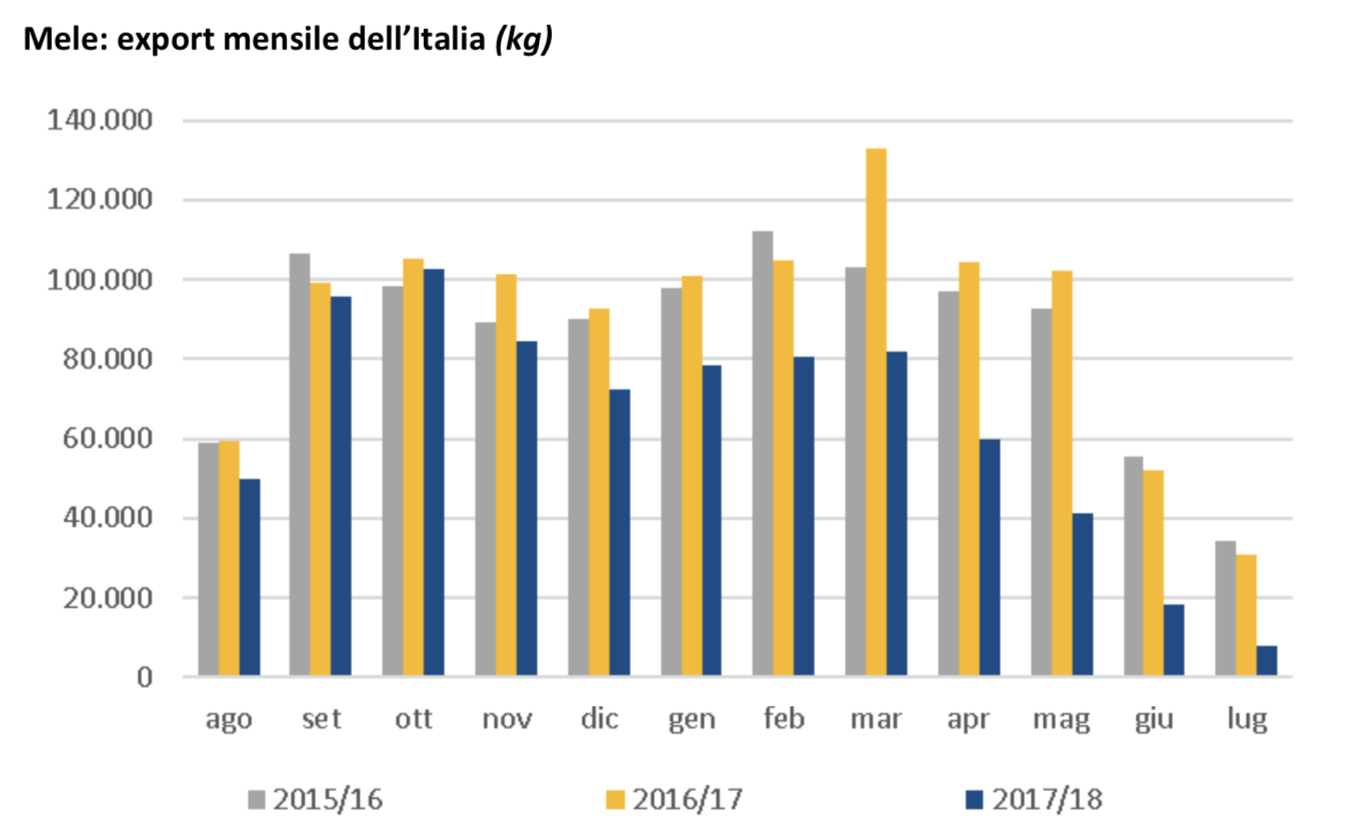

Secondo i dati Istat la campagna commerciale 2017/18 delle esportazioni di mele si è chiusa con un ammanco di 29 punti percentuali rispetto alla stagione precedente, con poco più di 740.000 tonnellate; la causa di questa marcata contrazione è da imputare ad una produzione fortemente deficitaria. Il valore cala del 10% sul periodo 2016/17 mentre il prezzo medio annuo, con 1,04 €/kg, aumenta del 27% rappresentando il dato più elevato del recente passato.

Incrementa la rappresentatività dei Paesi dell’Unione Europea 28 in questa campagna commerciale con una quota salita al 77% del totale.

La Germania rimane il principale mercato col 40% del totale esportato; durante l’ultima stagione tutte le principali destinazioni vedono quantitativi in calo ad eccezione proprio del mercato tedesco che ha assorbito volumi in aumento del 18% rispetto al periodo 2016/17.

Scarica il Pdf

The EU fruit and fresh vegetable sector is polarised between a few Member States responsible for the largest proportions of production, trading and processing, and several others that account individually for almost negligible volumes. Two thirds of the EU-28 population consume at least one portion of fruit and vegetables a day.

Scarica il Pdf

There is widespread agreement in the world fruit industry that the best prospects for increased demand for many fresh fruit products lies with major Asian economies.

Our previous report, “Asian Import Demand for Apples, Pears, Sweet Cherries and Kiwifruit,” published in January 2013, for the first time attempted to use economic models to quantify demand potential for these fresh fruits through the year 2020.

There are now up to an additional six years of annual data that can be used to make longer-term projections through the year 2025 for many Asian countries. The quantitative forecasts presented here are not intended to be precise or definitive, but to be used as a reality check against other forecasts based on intuition or subjective assessments.

Economic models cannot capture all the factors that affect future demand. However, they can identify significant differences in opportunities in different countries.

Scarica il Pdf

Welcome to the twenty-second edition of the World Apple Review. It has now become a cliche that rapid changes will have taken place in the environment for the fruit business in the year between successive annual reviews.

This remains true. In the last year, the United States has pushed through long-awaited tax reforms that will affect businesses and governments in every other country. President Xi Jinping of China has consolidated most of the internal levers of power in his hands, and has been pushing an aggressive agenda for China’s role in world culture and trade.

The European Union is struggling to hold its six decades old, great unifying initiative together. Trade sanctions continue to hamper normal relations between Russia and many of its trade partners. More positively, synchronized recovery is now occurring throughout the world economy after many years of setbacks since the Great Recession of 2008-09.

Scarica il Pdf

This report presents the medium-term outlook for the major EU agricultural commodity markets and agricultural income to 2030, based on a set of coherent macroeconomic assumptions deemed most plausible at the time of the analysis. The projections assume a continuation of current agricultural and trade policies.

Our analysis is based on information available at the end of September 2017 for agricultural production and on an agro-economic model used by the European Commission1.

It is accompanied by an uncertainty analysis quantifying potential variations of the results, stemming in particular from fluctuations in the macroeconomic environment and yields of the main crops. Specific scenarios are also developed for climate extreme events in the EU, Indian skimmed milk powder exports and an EU avian influenza outbreak.

Scarica il Pdf

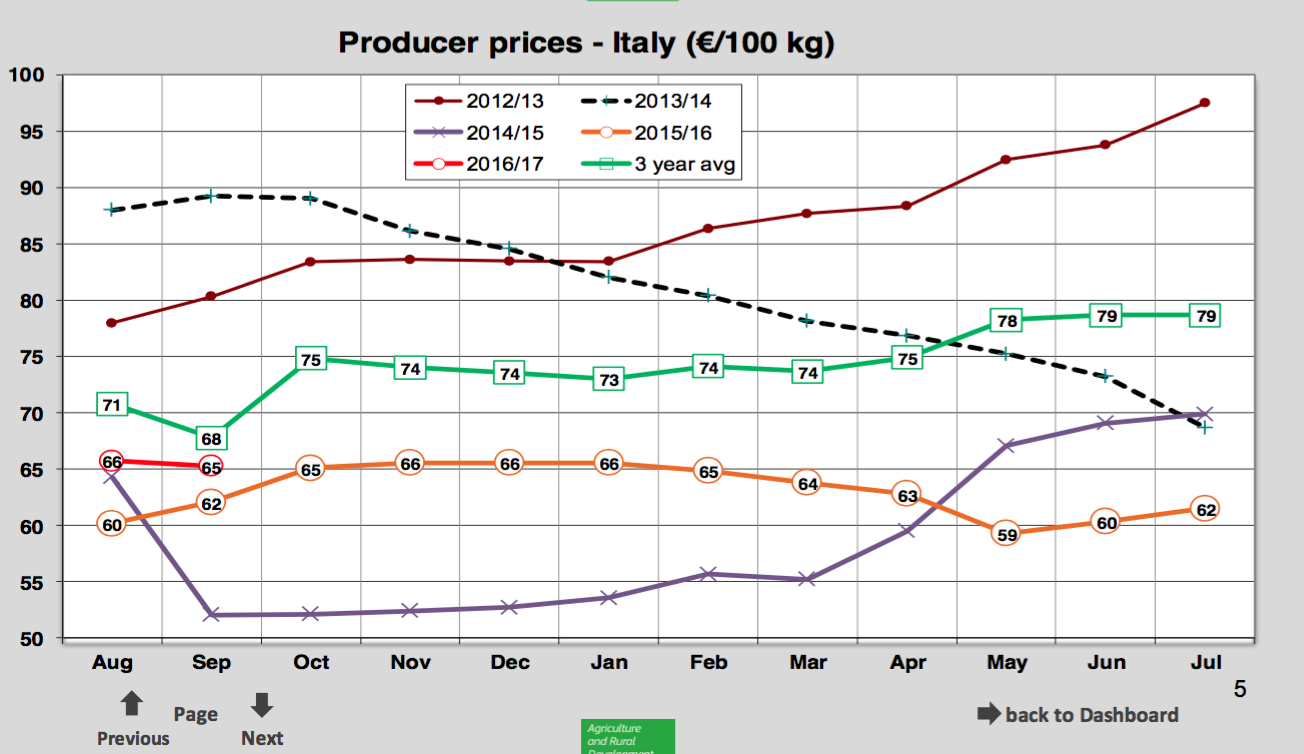

The EU average price was 73 EuroCents/kg in September which is 30% above the 5 year average historical levels.

All major producers have prices above the reference period. In the case of Poland, the Member State with the highest volume and the lowest price among the 4 major EU producers, prices are this marketing year 47% above historical levels. Three Member States of the 4 major producers (France , Germany and Poland) have prices above the maximum monthly level obeserved during the reference period.

The marketing year started the 1st of August and and the price differencial above the reference period has been increasing since the beginning of the campaign when compared to the previous one.

Extreme weather events during April and May of this year are at the origin of a relatively small supply level implying high prices.

In conclusion, the current marketing year is caracterized by a small supply and high prices

Scarica il Pdf

La campagna commerciale 2016/17 delle esportazioni di mele si è chiusa anche per questa stagione con un quantitativo superiore a 1 milioni di tonnellate, secondo solo al già elevato volume della stagione 2014/15 e in crescita di quattro punti percentuali rispetto a quelli movimentati la passata campagna. Il prezzo medio annuo, con 0,82 €/kg, aumenta dell’1% e conseguentemente il valore complessivo appare in incremento del 5% sul 2015/16. Volume e valore relativi alla stagione 2016/17 risultano al di sopra della media del precedente quinquennio.

La principale destinazione delle mele italiane, anche per questa campagna commerciale, sono i paesi dell’Unione Europea 28 con volumi maggiori rispetto alla passata stagione ed una rappresentatività al 65% del totale.

La Germania rimane il principale mercato di sbocco con il 24% del totale esportato, i quantitativi inviati però appaiano più contenuti rispetto al periodo 2015/16. Maggiori movimentazioni verso la Spagna, quasi 110.000 tonnellate contro le 88.000 della scorsa campagna al 10% del totale. Volumi in aumento anche verso il Regno Unito al 4% del complesso. In deciso incremento le esportazioni in Austria che passano da 8.500 tonnellate a oltre 34.000, al 3% dei volumi totali.

Scarica il Pdf

Welcome to the twenty-first edition of the World Apple Review. Since our last edition appeared, dramatic events have occurred in the worlds of politics, business and trade that could bring long-lasting changes to the world apple industry.

Among the most dramatic has been the decision of the United Kingdom to end its four-decade membership of the European Union, long a pivotal player in world trade. It may be years before the full effects of the UK’s exit on the EU and the rest of the world becomes clear. Another event that could seriously disrupt the global order is the ascension of Donald Trump to the presidency of the United States with the goal of reversing many long-term U.S. domestic and international policies.

While the influence of the United States and the European Union has been waning, China, the Russian Federation and many smaller countries are rebelling against the postwar western consensus that favored human rights, democratic processes, free enterprise and free trade. In their view, government’s purpose should be to serve the interests of the prevailing regime, rather than the interests of individual citizens. That colors their attitude to international trade and investment.

Scarica il Pdf

Autunno nuovamente caldo sul fronte dei consumi ortofrutticoli in Italia, dopo un ottobre al ribasso questo ultimo mese di novembre vede una ripresa dei volumi acquistati nel nostro Paese.

I dati GfK rilevano un differenziale del +2% rispetto allo stesso mese del 2015 passando da 615 a 626 mila tonnellate, di questa accelerazione sono autori prevalentemente i quantitativi di frutta che raggiungono le 351 mila tonnellate +3% (8.000 in più rispetto allo stesso mese dello scorso anno), anche gli ortaggi portano segno positivo anche se in maniera più moderata con un +1% ed un totale di 274 mila tonnellate.

Potrebbero contribuire a questa ripresa degli acquisti la nuova contrazione dei prezzi medi (-1%), soprattutto per la frutta il pareggio sul novembre 2016 dopo un ottobre mediamente più caro del +2%. In questo caso le verdure mandano un forse segnale scendendo a 1,67€/kg contro l’1,70€/kg di 12 mesi prima.

Nel comparto frutticolo le mele trascinano il settore con un deciso +9% dei volumi (82 mila tonnellate), dopo un ottobre di contrazione. Sempre nell’ambito dei frutti “prodigio” di questo 2016 le pere, dopo un’annata fuori dal comune, rallenta con un ammanco di circa 370 tonnellate.

Scarica il Pdf

Freshfel Europe is the European Fresh Produce Association, representing the interests of the fresh produce sector in Europe. Freshfel Europe currently has more than 200 members, including companies and national associations in the EU and from other countries in the world.

The present study was elaborated by Freshfel’s Working Group on Promotion, Communication and Image, chaired by Vincent Dolan (Total Produce, IE) and coordinated by Daphne van Doorn at the Freshfel secretariat.

Freshfel is very glad to release its 12th edition of the Consumption Monitor. During the last decade the document has become increasingly important in evaluating the trends of fresh fruit and vegetable production, trade and consumption in Europe. It is a unique document looking both at the business development and the evolution of the daily diet of fresh produce in Europe.

The compilation of this data is challenging because it is based on different databases and input from several partners. This year the Consumption Monitor was even more challenging because it receive more of an overhaul compared to previous years. The Freshfel Consumption Monitor for this year covers the years 2008 until 2013 and is based on the data available from FAOstat (on production) and EUROSTAT (for trade: import and export).

Scarica il Pdf

Freshfel Europe is the European Fresh Produce Association, representing the interests of the fresh produce sector in Europe. Freshfel Europe currently has more than 200 members, including companies and national associations in the EU and from other countries in the world.

The present study was elaborated by Freshfel’s Working Group on Promotion, Communication and Image, chaired by Vincent Dolan (Total Produce, IE) and coordinated by Daphne van Doorn at the Freshfel secretariat.

Freshfel is very glad to release its 12th edition of the Consumption Monitor. During the last decade the document has become increasingly important in evaluating the trends of fresh fruit and vegetable production, trade and consumption in Europe. It is a unique document looking both at the business development and the evolution of the daily diet of fresh produce in Europe.

The compilation of this data is challenging because it is based on different databases and input from several partners. This year the Consumption Monitor was even more challenging because it receive more of an overhaul compared to previous years. The Freshfel Consumption Monitor for this year covers the years 2008 until 2013 and is based on the data available from FAOstat (on production) and EUROSTAT (for trade: import and export).

Scarica il Pdf

Welcome to the twentieth edition of the World Apple Review. This publication was launched two decades ago to provide executives in the apple industry, and those who work with them as suppliers and customers, a convenient, but comprehensive, summary of the current situation and future outlook for this large and growing global industry.

During the last two decades, the world apple industry has gone through many changes, some triggered by initiatives within the industry, many forced upon the industry by external forces. These annual reviews have been proactive in attempting to provide readers with early warning signs of developments that were likely to affect their businesses, and in showing how the more progressive sectors in the industry were preparing to deal with these changes.

One of the greatest shocks to the industry was the Great Recession, which began in 2008, and whose aftermath lingers on in many countries. However, more recently, geopolitical upheavals in many parts of the world have the potential to alter the world apple trade, and many other produce businesses, even more significantly. The world in which internationally-oriented apple businesses now operate threatens to become even more tumultuous in the next few years than it has been in the last two decades.

Scarica il Pdf

Autunno nuovamente caldo sul fronte dei consumi ortofrutticoli in Italia, dopo un ottobre al ribasso questo ultimo mese di novembre vede una ripresa dei volumi acquistati nel nostro Paese.

I dati GfK rilevano un differenziale del +2% rispetto allo stesso mese del 2015 passando da 615 a 626 mila tonnellate, di questa accelerazione sono autori prevalentemente i quantitativi di frutta che raggiungono le 351 mila tonnellate +3% (8.000 in più rispetto allo stesso mese dello scorso anno), anche gli ortaggi portano segno positivo anche se in maniera più moderata con un +1% ed un totale di 274 mila tonnellate.

Potrebbero contribuire a questa ripresa degli acquisti la nuova contrazione dei prezzi medi (-1%), soprattutto per la frutta il pareggio sul novembre 2016 dopo un ottobre mediamente più caro del +2%. In questo caso le verdure mandano un forse segnale scendendo a 1,67€/kg contro l’1,70€/kg di 12 mesi prima.

Nel comparto frutticolo le mele trascinano il settore con un deciso +9% dei volumi (82 mila tonnellate), dopo un ottobre di contrazione. Sempre nell’ambito dei frutti “prodigio” di questo 2016 le pere, dopo un’annata fuori dal comune, rallenta con un ammanco di circa 370 tonnellate.

Scarica il Pdf

In order to monitor the imports of apples and to ensure that a significant increase of imports of apples would not go unnoticed within a relatively short period of time, the system of import licenses for apples had been introduced in 2006 as a transitional system.

Following the reform of the fruit and vegetable regime entered in force on the 1st January 2008, Article 134 of Commission Regulation (EC) No 1580/2007 has replaced Commission Regulation (EC) No 179/2006 on a system for import monitoring of apples. The system of import licenses remained in place as has been the case for the previous two seasons.

Meanwhile, however, new and accurate means of monitoring imports of apples have been developed, which are less cumbersome for traders than the licence system. Therefore, the obligation to present import licences for apples ceased to apply on 31 August 201

Report Febb 2017

Unstocking rates during the past November and December were at at record high levels (provisional figures).

New extra-EU export destinations, including most notably China, help to sustain prices and are just slightly below the 5 year average during the last 5 months (Aug to Jan)

Apple prices in Poland, number 1 producer in volume terms in the EU, are recovering and approaching season levels (reference period: 5 preceeding marketing years)

Scarica il Pdf

In order to monitor the imports of apples and to ensure that a significant increase of imports of apples would not go unnoticed within a relatively short period of time, the system of import licenses for apples had been introduced in 2006 as a transitional system.

Following the reform of the fruit and vegetable regime entered in force on the 1st January 2008, Article 134 of Commission Regulation (EC) No 1580/2007 has replaced Commission Regulation (EC) No 179/2006 on a system for import monitoring of apples. The system of import licenses remained in place as has been the case for the previous two seasons.

Meanwhile, however, new and accurate means of monitoring imports of apples have been developed, which are less cumbersome for traders than the licence system. Therefore, the obligation to present import licences for apples ceased to apply on 31 August 201

Report 2016

EU production during the current marketing year is estimated to be 3% lower than in the preceding marketing year.

Demand this winter, under low temperatures, is estimated to be firm.

In conclusion, price prospects for fresh apples in a context of lower stocks during the current marketing year are better than in the previous marketing year.

Scarica il Pdf

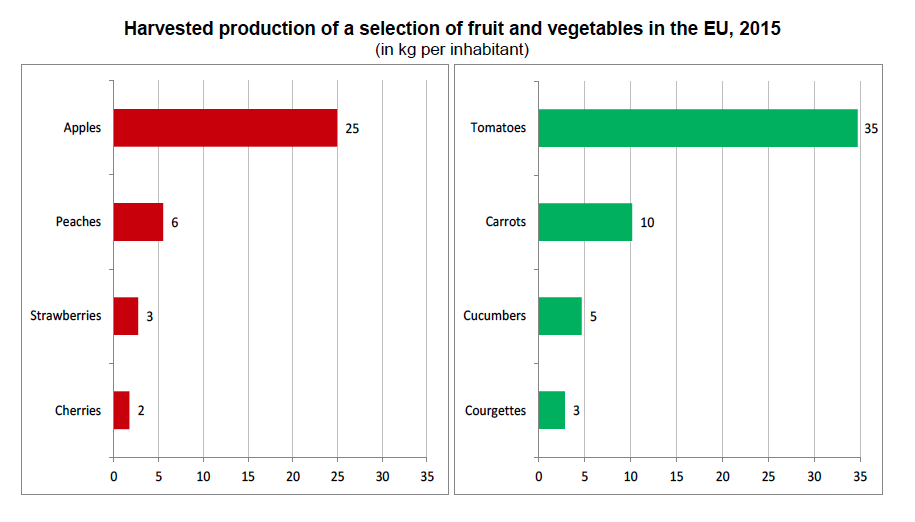

In the European Union (EU), just over 2.3 million hectares were devoted to the production of fruit and berries and a further 2.1 million hectares to the production of vegetables. With 636 000 hectares (or 27.1% of the EU total) devoted to the production of fruit, Spain was the leading EU Member State in terms of production area of fruit in 2015, while it was Italy (420 000 hectares, or 20.2%) for vegetables.

Apples were the most produced fruit in the EU in terms of quantity, with 12.7 million tonnes harvested in 2015 (or almost 25 kg per EU inhabitant), and tomatoes (17.7 million tons, or 35 kg per EU inhabitant) were the main vegetable.

This information is issued by Eurostat, the statistical office of the European Union, and shows only a small selection of the wide range of data on production of crops available at Eurostat.

Scarica il Pdf

Senza lasciarsi trascinare troppo dall’entusiasmo, ma comunque apprezzando gli ottimi risultati, settembre chiude nuovamente in positivo rispetto ai consumi di ortofrutta dello stesso mese del 2014.

Secondo i dati GFK Italia infatti quest’anno è stata acquistata frutta e verdura per un totale di quasi 760mila tonnellate (+2%). Entrambe le macro categorie contribuiscono a questo successo la frutta con il +1% mentre gli ortaggi evidenziano una performance migliore con il +3% nonostante sia registrato l’incremento del prezzo medio di circa 3 centesimi di € al kg parificabile al +2%.

La frutta decrementa di prezzo medio del -1% molto probabilmente grazie al calo degli importi per le più importanti specie acquistate nel mese.

Nel dettaglio scopriamo quindi l’andamento per singola specie partendo proprio dalla frutta che vede ottimi risultati per le pesche che raggiungono le 62 mila tonnellate il +5% rispetto al settembre 2014, le mele con il +7% che equivalgono a 4.000 tonnellate di merce, l’uva che dopo lunghi periodi titubanti riconquista il +4%, le pere ben il +15%, i meloni +5%, kiwi +3% e limoni +1%. Nel periodo sono state acquistate quote inferiori rispetto allo scorso anno per banane (-4%), angurie (-5%), nettarine (-3%), arance (-4%) e susine (-10%).

Scarica il Pdf

Freshfel Europe is the European Fresh Produce Association, representing the interests of the fresh produce sector in Europe. Freshfel Europe currently has more than 200 members, including companies and national associations in the EU and from other countries in the world.

The present study was elaborated by Freshfel’s Working Group on Promotion, Communication and Image, chaired by Vincent Dolan (Total Produce, IE) and coordinated by Daphne van Doorn at the Freshfel secretariat.

Freshfel is very glad to release its 12th edition of the Consumption Monitor. During the last decade the document has become increasingly important in evaluating the trends of fresh fruit and vegetable production, trade and consumption in Europe. It is a unique document looking both at the business development and the evolution of the daily diet of fresh produce in Europe.

The compilation of this data is challenging because it is based on different databases and input from several partners. This year the Consumption Monitor was even more challenging because it receive more of an overhaul compared to previous years. The Freshfel Consumption Monitor for this year covers the years 2008 until 2013 and is based on the data available from FAOstat (on production) and EUROSTAT (for trade: import and export).

Scarica il Pdf

In Northern Italy, the autonomous province of South Tyrol has the biggest single area producing apple trees in Europe. The 19 000 ha of apple production area in South Tyrol supplies up to 50% of the national Italian apple market, 15% of the European and 2% of the global apple market. Apple production has been able to flourish and has consistently responded to market demands and competition in the European and global markets.

Since the end of the Second World War and continuing, the various stakeholders involved in apple production and marketing have organized themselves in an efficient and effective Learning and Innovation Network for Sustainable Agriculture (LINSA).

The most important components of the LINSA are the apple producer cooperatives and their strict adhesion to the basic principles of self-help, self-administration, self-responsibility and member’s promotion, as defined by Friedrich Wilhelm Raiffeisen.

Northern Italy has been in the business of producing apples since at least the 16th century, when couriers from the South Tyrol region around the Adige River brought fresh and preserved fruits to the courts of the Austrian and Russian monarchs (VOG, 2013). Since 1945, and despite political and economical shocks, South Tyrol has been able to develop its production and marketing system to the extent that it provides the livelihoods for 8 000 farming families.

Scarica il Pdf

Dopo anni decisamente poco incoraggianti il 2014, si chiude finalmente con un segno positivo. Con poco più di 7,9 milioni di tonnellate, l’annata appena conclusa registra un +1% rispetto al 2013.

La componente che maggiormente concorre al rilancio dei consumi è la frutta che sale a 4,30 milioni di tonnellate nel 2014, +1,4%. Più costante il volume degli ortaggi che aumentano solo del +0,4%.

A fronte di un incremento dei volumi, la spesa per l’acquisto di ortofrutta è invece rimasta sostanzialmente stabile come conseguenza di un aumento di quella relativa alla frutta e di un calo della stessa intensità per la verdura.

I prezzi medi di acquisto che, nell’intero ambito ortofrutta diminuiscono del -1,1%, passano da 1,68€/kg medi a 1,66€/kg mostrano infatti un aumento dell’1,8% per la frutta e una calo del 3,9% per gli ortaggi.

A livello complessivo quindi non esiste correlazione fra volumi e prezzi medi di acquisto, ma molto probabilmente altri fattori hanno influito che cercheremo di analizzare nel seguito di questo report.

Scarica il Pdf

Nella stagione 2013/14, l’export complessivo di mele è salito di 8 punti percentuali rispetto alla precedente campagna commerciale, sfiorando le 841.000 tonnellate.

Con l’espansione dei quantitativi destinati al mercato estero, si rileva, per il valore una riduzione sul 2012/13 di appena 1 punto percentuale, rimendo sui valori tra i più elevati degli ultimi anni. Il prezzo medio annuo, con 0,84 Euro/kg, è diminuito dell’8% rispetto a quello registrato durante la precedente annata, ma evidenziando un buon risultato, secondo solo al 2012/13, tra quelli raggiunti nel precedente quadriennio.

Pur rimanendo la principale destinazione, l’UE 28 diminuisce la propria rappresentatività sul totale da oltre l’80%, di alcuni anni fa, al di sotto del 70% dell’ultima stagione. Scende la quota di mercato anche dell’insieme dei Pesi Europei Extra UE28, mantenendosi sotto il 10%.

A queste progressive diminuzioni, si contrappongono gli aumenti dei Paesi Africani, saliti dal 4% al 17% ed il Medio Oriente che, dal 2% è arrivato a rappresentare il 7% nell’ultima campagna. Salgono ma, in maniera minore, le esportazioni in Sudamerica (per lo più Brasile) ed Estremo Oriente (in particolare India).

Tra le principali mete raggiunte nella comunità europea rimane prevalente la destinazione Germania (ritornata a rappresentare nel 2013/14 circa un terzo del totale esportato), seguita da Spagna (all’8% del totale), Svezia e Regno Unito (in lieve flessione al 3% ciascuna). Troviamo successivamente la Danimarca, Paesi Bassi e Francia che rappresentano ognuno circa il 2% dell’export totale. Scendono, rispetto al passato, i quantitativi inviati verso Romania e Grecia.

Scarica il Pdf

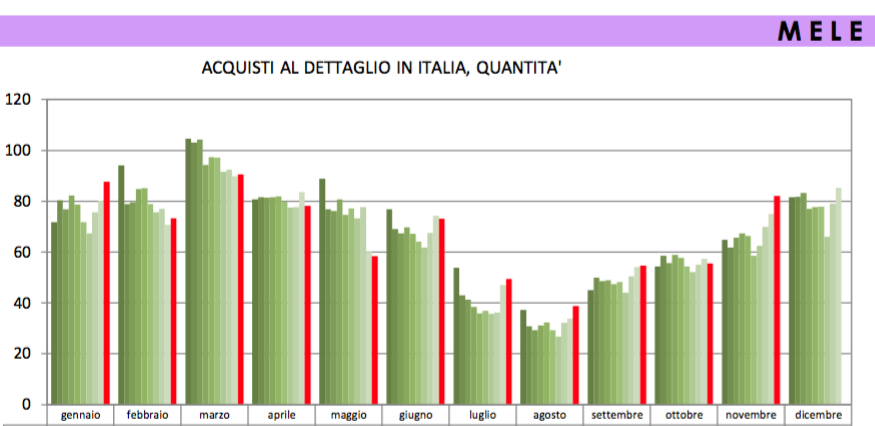

Nell’arco dell’ultima campagna di commercializzazione, che va dal luglio 2013 al giugno 2014, le famiglie italiane hanno acquistato circa 764 mila tonnellate di mele, quantitativi che si posizionano al di sotto di quelli della precedente campagna, -2%. Minimo storico registrato dai primi anni duemila.

Dopo una ripresa nelle campagne 2006/07 e 2007/08, non si sono più verificati incrementi dei volumi. Rispetto a 10 anni prima gli acquisti di mele sono diminuiti del -12%.

La campagna 2004/06 è stata l’ultima con prezzi medi di acquisto inferiori all’euro e venti e, per il triennio successivo si sono verificati solo aumenti che hanno visto arrivare il prezzo medio al picco di 1,40€/kg nella campagna commerciale 2008/09. In contemporanea con una stabile diminuzione dei volumi acquistati, il prezzo ha mantenuto per 2 anni consecutivi un importo al kg pressoché stabile attorno ad 1,33-1,34 €/kg. Nell’ultimo triennio i prezzi sono rimasti fissi a 1,37€/kg. Un veloce sguardo verso la campagna 2000/2001 evidenzia l’entità dell’aumento del prezzo medio di acquisto nell’arco di questi ultimi anni +34%.

In conseguenza delle quantità di mele acquistate e dei prezzi medi pagati dai consumatori si ottiene l’andamento della spesa sostenuta dalle famiglie italiane. A tal proposito si noti come a partire da 10 anni fa si sia verificato un importante calo seguito da una ripresa durata tre anni ed un successivo ridimensionamento del valore generato per l’acquisto di mele via via anno dopo anno.

Nell’ultima annata il decremento è leggermente più contenuto (-2%), attestandosi in totale a 1.045 milioni di euro.

Scarica il Pdf

Il 2013 si chiude con i quantitativi di ortofrutta consumata più bassi negli ultimi 10 anni, al di sotto addirittura del 2005 (storicamente l’anno nero dell’ortofrutta).

Nell’annata appena conclusa sono stati acquistati poco più di 7.830 mila tonnellate (-2,3% sul 2012) di ortofrutta. In termini quantitativi i cali maggiori sono a carico della frutta che si ferma a 4.245 mila tonnellate, con circa 110 mila tonnellate in meno rispetto all’anno precedente (-2.5%).

Non sono esenti dalle diminuzioni anche gli ortaggi che, con circa 3.560 mila tonnellate (-2.1%), lascia nello stesso raffronto circa 75 mila tonnellate.

Come lasciava presagire già il 2012, lo scorso anno, ha aperto le porte ad un nuovo importante calo dei consumi. Nel 2013, non solo la frutta, ma anche gli ortaggi contribuiscono ai cali, cosa che era meno evidente negli anni passati.

Nell’ultimo anno il volume d’affari flette al ribasso per la prima volta dopo il 2005.

L’abbassamento del prezzo medio di acquisto dell’ortofrutta, sebbene minimo (-0,6%), non ha invogliato i consumatori ad aumentare gli acquisti. Nel 2013 per acquistare 1 kg di ortofrutta sono occorsi mediamente 1,68 €/kg contro l’1,69 €/kg dell’anno precedente. In 10 anni il prezzo medio di acquisto è incrementato del +16%.

Al calo dei prezzi medi ha contribuito sicuramente la forte flessione degli ortaggi: -1,5% del 2013 sul 2012, passati da 1,85 a 1,82 €/kg. La frutta, sebbene sia riportato un incremento dello 0,3%, rimane sui livelli dello scorso anno ovvero a 1,55 €/kg.

Scarica il Pdf

Le esportazioni di mele italiane, nella campagna commerciale 2012/13, sono state contrassegnate da una contrazione (-17% il volume) rispetto al record della precedente annata, posizionandosi su 781.000 tonnellate.

Nonostante la flessione dei quantitativi destinati al mercato estero si segnala un aumento del valore complessivo se paragonato al 2011/12 (+5%), rappresentando il valore più elevato raggiunto negli ultimi anni. Il prezzo medio annuo, con 0,92 Euro/kg, incrementa di oltre 25 punti percentuali rispetto a quello registrato durante campagna precedente, ma anche rispetto a quello medio rilevato nel precedente quadriennio.

Recentemente la “mappa” dei Paesi raggiunti dall’export italiano di mele è in continuo mutamento. Pur rimanendo la principale destinazione, l’UE28 diminuisce la propria rappresentatività dall’84%, di alcuni anni fa, al 70-72% del recente biennio. Nell’ultima annata scende anche l’insieme dei Pesi Europei Extra UE28, ora sotto il 10% in termini di quote di prodotto.

Si contrappongono a questi cali progressivi, gli aumenti dei paesi Africani, saliti dal 3% al 14% in cinque anni ed il Medio Oriente che, dal 2-3% del periodo 2007/09 è arrivato a rappresentare il 5-6% nell’ultimo biennio. Salgono lievemente anche i paesi sudamericani.

Tra le principali destinazioni nella comunità europea si segnala la progressiva riduzione delle quote destinate alla Germania (da oltre il 35% di cinque anni fa al 26-29% dell’ultimo biennio), seguita da Spagna (costante al 10%), Svezia, Francia e Regno Unito (sostanzialmente costanti al 4% ciascuna). A seguire troviamo la Danimarca al 3% e un quartetto di paesi: Olanda (in lieve aumento), Rep. Ceca (in calo), Lituania (in lieve aumento) e Romania (in riduzione) che rappresentano ognuno circa il 2% dell’export totale. Scendono, rispetto al passato, i quantitativi inviati verso Austria e Grecia.

Scarica il Pdf

I dati sugli acquisti al dettaglio di ortofrutta in Italia si basano sulle rilevazioni campionarie condotte da GFK Italia su un panel di famiglie rappresentative dell’universo delle famiglie italiane. Ricordiamo che dai dati che seguono è escluso tutto il consumo che avviene fuori casa e ci si riferisce esclusivamente agli acquisti domestici di ortofrutta.

Nel 2011 le famiglie italiane hanno acquistato 8.200.000 tonnellate di ortofrutta, quantitativo di poco inferiore a quello dell’anno precedente, -0,8%. Con circa 4,5 milioni di tonnellate gli acquisti di frutta si pongono a -3,0% rispetto al livello del 2010, mentre quelli degli ortaggi aumentano di quasi 2 punti percentuali, attestandosi su circa 3.730.000 tonnellate.

Dopo l’andamento fortemente della prima parte degli anni duemila, ci ritroviamo pertanto di fronte a numeri che sembrano non discostarsi molto dal livello medio registrato dal 2006 in avanti: 8,2 milioni di tonnellate di ortofrutta, 4,5 milioni di tonnellate di frutta, 3,7 milioni di tonnellate di ortaggi.

I prezzi medi al dettaglio nel 2011, a livello nazionale, hanno registrato un leggero aumento rispetto a quelli dell’anno precedente, +1,2% per l’ortofrutta, come conseguenza di un lieve incremento dei prezzi della frutta, +0,9%, e di quelli della verdura, +1,0%.

Anche sul fronte delle quotazioni pertanto si conferma il trend di sostanziale stabilità in atto a partire dal 2007, dopo la crescita consistente che si è verificata negli anni precedenti.

Le variazioni in termini di quantità acquistate e di prezzi medi al dettaglio, hanno comportato nel 2011 una spesa complessiva per l’acquisto di ortofrutta non molto dissimile da quella del 2010, +0,4% per l’ortofrutta nel complesso, negativa per la frutta con -2,1%, e positiva con +2,9% per le verdure. E’ dal 2007 che la spesa delle famiglie italiane per l’acquisto di ortofrutta supera costantemente i 13 miliardi di euro.

Scarica il Pdf

Presidente Ennio Magnani

Vice Presidente Georg Koessler

Direttore Alessandro Dalpiaz

Responsabile relazioni internazionali

e progetti europei

Giulia Montanaro